Orta Vadeli Program Neden Yol Gösterici Değil?

Politika yapıcıların ekonomik tahminleri neden önemlidir? Çünkü ekonomi politikalarının etkileri ancak birkaç yıl içerisinde gözlemlenebilir. Buna karşılık yatırım kararı, harcama kararı, tasarruf kararı alan bireyleri önceden yönlendirebilmeniz gerekir.

Bu nedenle attığınız politika adımlarıyla varmak istediğiniz hedefleri önceden söyleyerek ekonomide ileriye dönük kararların daha etkili alınmasına katkı verirsiniz.

Koç Üniversitesi’nden Prof. Selva Demiralp, Türkiye’de Orta Vadeli Programların neden yol gösterici olamadığını BBC Türkçe’ye değerlendirdi.

Doğru tahmin ve yönlendirmenin önemini bir örnek üzerinden anlatalım. Diyelim ki İstanbul’u geziyorsunuz. Tarihi yarımadayı dolaştıktan sonra metroya yönelip Yenikapı istasyonuna geldiniz. İstasyonda rastgele bir trene atlamazsınız. Önce haritadan gitmek istediğiniz yöne giden trenin hattını belirleyip o hattaki trene binersiniz.

Metro haritası bir nevi “orta vadeli plandır”. Bindiğiniz trenin ileri bir vadede (diyelim yarım saat sonra) nereye varacağına dair size bir bilgi verir.

Hafta sonu hükümet tarafından açıklanan Orta Vadeli Plan (OVP) de benzer bir işleve sahip. Ekonominin parçası olan bireylere uzun vadede bindikleri trenin hangi istikamete gittiğine dair bilgi vermek amacı güdüyor.

Metro örneğinden devam edersek, diyelim ki yolculuktan bir süre sonra bir anons yapılıyor ve trenin güzergahının değiştiği haber veriliyor.

Siz Taksim’e gitme planı yapıp yeşil M2 hattına binseniz de kendinizi kırmızı hattaki Şirinevler’de buluyorsunuz.

Ve yine diyelim ki bu tür anonslar istisnai bir durum olmaktan çıkıp genel uygulamaya dönüşüyor.

O noktada artık metro haritasının ve hatların ileriye yönelik planlama ve bilgilendirme fonksiyonları kalmaz.

Kafa karıştırmanın ötesinde, istediğiniz yere gidemediğinizi fark ettiğinizde artık farklı ulaşım alternatifleri aramaya başlarsınız.

Nasıl ki metro haritasında belirtilen güzergah yolculuğun ortasında değişirse metro haritasının bir fonksiyonu kalmazsa OVP’de verilen tahminler de biz yol aldıkça değişiyorsa bu tür bilgilendirmelerin bir bilgi değeri olmaz.

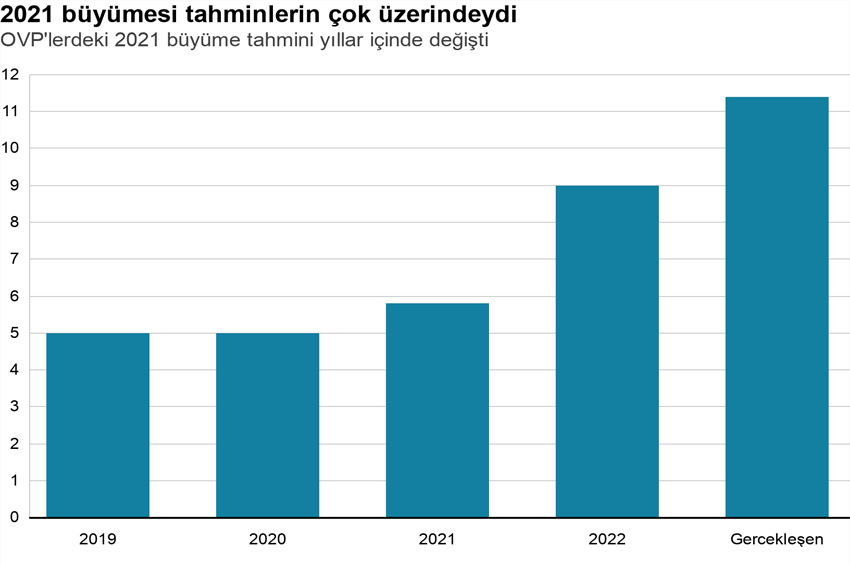

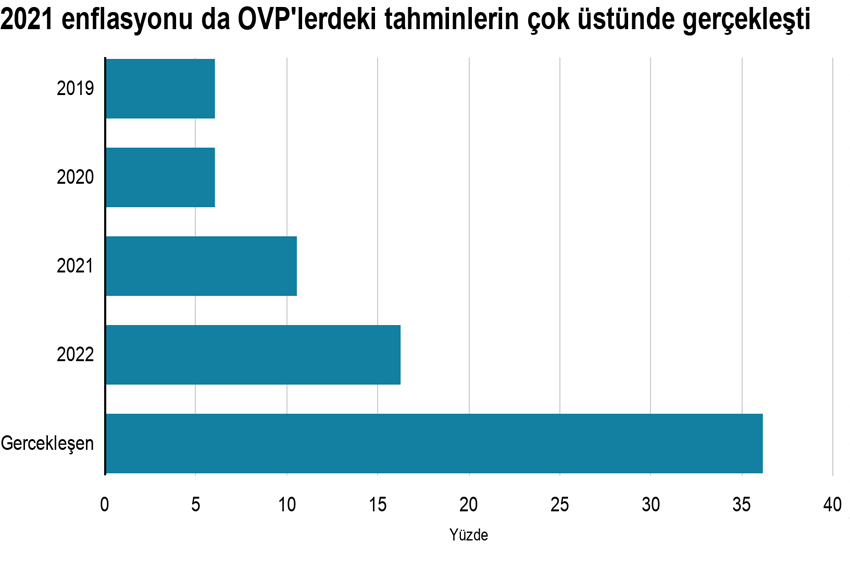

Şekilde 2021 yılı için önceki OVP’lerde yer alan enflasyon ve büyüme tahminlerinin zaman içinde ne şekilde revize edildiğini ve gerçekleşen değerleri görüyoruz.

1) Uzun vadelere ait tahminler işlevsel değil

2019 ve 2020 OVP’leri itibariyle 2021 yılı için verilen büyüme ve enflasyon rakamları sırasıyla yüzde 5 ve yüzde 6 olarak sabit tutulmuş. Birkaç sene sonrasına dair tahminler yapılırken “potansiyel büyüme rakamına yakın bir büyüme” ve “enflasyon hedefine yakın bir enflasyon” rakamı koymanın ötesine bir planlama yapılmadığını söyleyebiliriz. Peki bu hedeflere yaklaşmak için bir çaba gösteriliyor mu? İşte esas problem orada başlıyor.

2) Vade kısaldıkça hedef hızla değişiyor

2021 yılına yaklaştıkça bu seneye ait hedeflerin revize edildiğini, büyüme tahmininin potansiyel büyüme oranından, enflasyon tahmininin enflasyon hedefinden hızla uzaklaşmaya başladığını gözlemiyoruz.

Daha da vahimi, 2021 senesinin son çeyreğinde gelen OVP tahminlerinde bile bırakalım uzun vadeyi, dörtte üçü tamamlanmış olan seneye ait tahminde bile ciddi bir yanılma payı olduğunu gözlüyoruz.

Öyle ki, 2021 Eylül ayında yayınlanan OVP (2022-2024 dönemi) o sene için yüzde 9 büyüme öngörürken gerçekleşen büyüme yüzde 11.4, enflasyon tahmini yüzde 16.2 iken gerçekleşen enflasyon yüzde 36 olmuş.

Bir hedef koymak, o hedefe ulaşmak için çaba sarf edildiği zaman anlamlı oluyor. Eğer Yenikapı’da bindiğiniz Taksim treni kendisine çizilmiş olan yeşil hattı takip etmezse Taksim’e varamıyor.

Enflasyon, büyüme ve diğer makroekonomik göstergelere dair birtakım hedefler koyduktan sonra o hedeflere ulaşmak için gerekli politikaları uygulamazsanız bambaşka yerlere savrulabiliyorsunuz.

3) İçsel tutarsızlıklar hedeften sapmayı kaçınılmaz kılıyor

Hedeften sapılmasının önemli bir sebebi kendi içinde tutarlı hedeflerin konulmamasından kaynaklanıyor. Aynı tren hem Taksim’e hem de Esenler’e gidemiyor. Bir tercih yapmanız gerekiyor.

OVP’de yıllardır büyüme ve enflasyon hedeflerinin birbiri ile tutarlı olmadığını görüyoruz. Bir taraftan düşük faiz politikası ile büyümeyi yüksek tutup diğer yandan da enflasyonu düşürebilmek mümkün değil.

Son OVP rakamlarında 2021’deki yüzde 11,4’lük büyümeyi takiben 2022-2025 döneminde potansiyele daha yakın bir büyüme hedefine geçildiğini görüyoruz (yüzde 5-5.5 civarı).

Potansiyel büyüme oranı, bir ekonominin uzun vadeli üretim kapasitesini tam olarak değerlendirdiği zaman elde ettiği büyüme oranıdır.

Uzun vadeli, sürdürülebilir büyüme oranı olarak da bilinir. Potansiyelin üzerinde bir büyüme enflasyonist baskıyı artırır.

Yapılan araştırmalar, Türkiye ekonomisinde 2015 sonrası dönemde verimlilik artışı kaydedilememesi, yatırım iştahının oynak bir seyir izlenmesi nedeniyle potansiyel büyüme oranının yüzde 5’lerden 3’ler seviyesine düştüğüne işaret ediyor.

İşte bu noktada bir tutarsızlık ve bunun sonucunda da 2025 yılına yaklaştıkça kaçınılmaz olan bir revizyonun sinyallerini şimdiden görebiliyoruz.

Tren bir kez daha güzergah değiştirecek gibi görünüyor. Çünkü hem potansiyele yakın (ve hatta potansiyelin üzerinde) büyüyüp hem de enflasyon düşürebilmek kolay değil.

2022 sonu itibariyle muhtemelen yüzde 90’lara doğru revize edilecek enflasyonu üç sene içinde yüzde 11’e düşüreceksek büyüme nasıl yüzde 5’lerde kalacak?

2001 sonrası dönemde merkez bankası bağımsızlığı, sıkı para politikası, sıkı maliye politikası, liyakatli kadrolar, ve yapısal reformların yarattığı güvenle “yüksek büyüme ve dezenflasyon” geldi.

Bu dönemde uygulanan sıkı para politikası enflasyon beklentilerini aşağı çekerken yaratılan öngörü ve güven ile canlanan yatırımlar potansiyel büyümeyi artırdı.

Bu şekilde hem yüksek büyüme hem de dezenflasyon mümkün oldu. 2022 sonrası böyle bir dönüşüm öngörülüyor olabilir mi?